Geschäftsmodell und Absatzmärkte

Bei Church & Dwight (an der NYSE unter dem Kürzel CHD gehandelt) von einem Traditionsunternehmen zu sprechen, ist in Anbetracht der Gründung im fernen Jahr 1847 regelrecht untertrieben.

Der in New Jersey ansässige Konzern produziert Waschmittel, Zahnpasta, Backpulver und verschiedenste andere Haushaltsprodukte und macht sich damit - und dank stabiler Dividendenzahlungen - zu einem Liebling für konservative Anleger.

Der Konzern ist im Umsatzvergleich zu den anderen Schwergewichten der Branche vergleichsweise klein, verfügt aber nichtsdestotrotz über eine stattliche Bewertung von über 20 Milliarden Dollar.

Der Konzern sieht sich als Akquisitionsplattform in der Haushaltsindustrie und verfügt mit über 13 populären Marken - mit dem ‚Arm & Hammer‘-Label als Aushängeschild – über ein starkes Portfolio, mit dem in den USA 82 Prozent der Umsätze generiert werden.

So konservativ das Geschäftsmodell auch sein mag: In Korrekturen verlieren auch ‚langweilige‘ Titel deutlich an Wert

Quelle: guidants.com

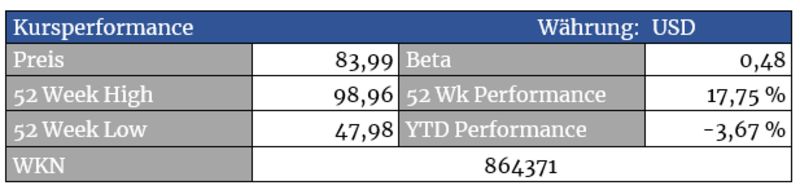

Sieht gut aus – Die Aktie hat vom Märztief eine satte Rally aufs Parkett gelegt, die nun gemächlich korrigiert wird. Die Aktie lädt bereits jetzt zum Einstieg an der 50-Wochen-Linie ein, die in der Vergangenheit bereits des Öfteren als Sprungbrett zu höheren Kursen fungierte. Am 38er Retracement liegt ein weiterer markanter Unterstützungsbereich, der als Auffangzone dient, falls die Aktie doch noch etwas nachgeben sollte.

Für Antizykliker wäre ein Abtauchen in den Bereich um 70 Dollar natürlich das Nonplusultra.

Quelle: guidants.com

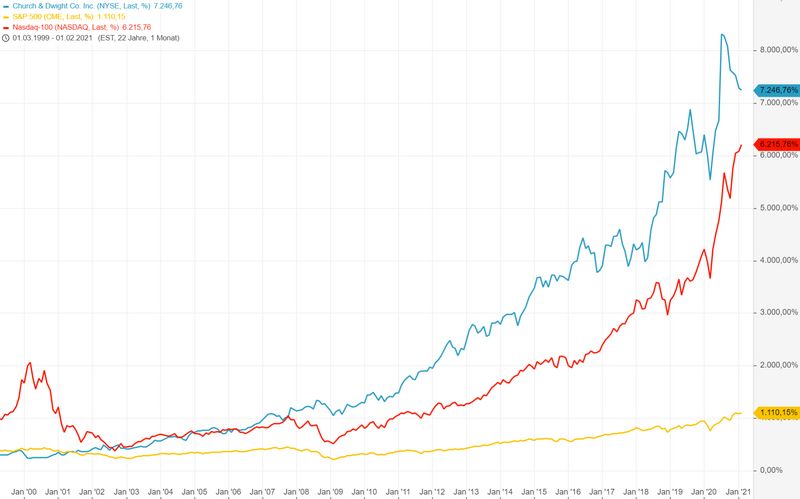

Dass auf lange Sicht Qualität vielmehr zählt, als eine schillernde Story, beweist der Chartvergleich zwischen CHD und den Indizes S&P 500 sowie Nasdaq 100.

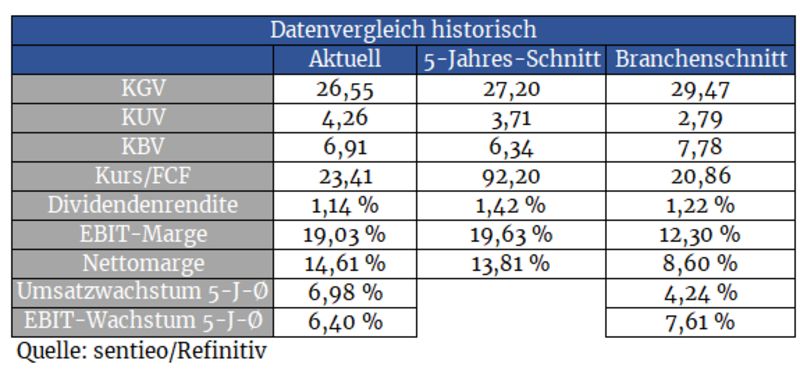

Bewertung

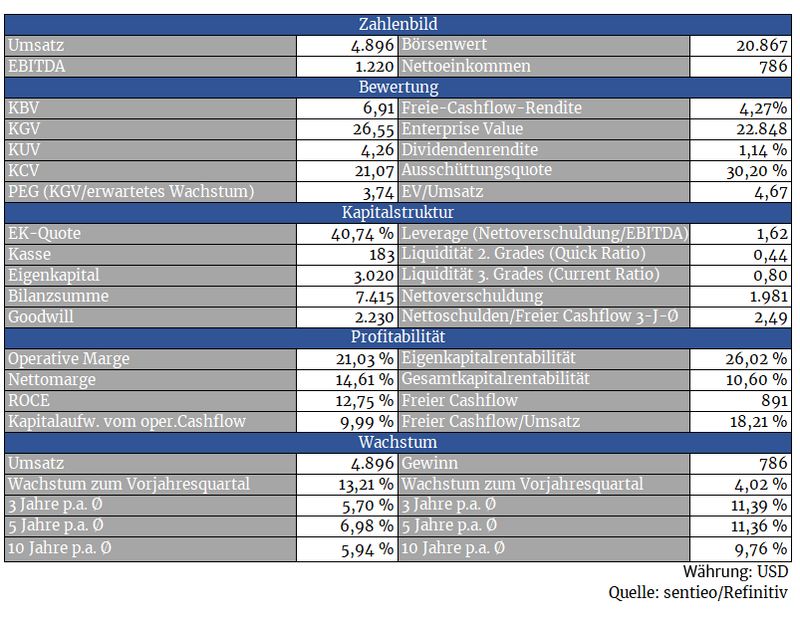

Im Branchenschnitt und im eigenen historischen Vergleich weist der Konzern eine faire Bewertung auf. Diese mag auf den ersten Blick zwar vergleichsweise hoch erscheinen. Allerdings sind Bewertungsaufschläge für die konservativen Titel aus dem Haushaltssektor typisch. Der einfache Grund liegt im krisensicheren und planbaren Geschäft sowie den hohen und stabilen Cashflows.

Die Dividendenrendite von etwas mehr als einem Prozent ist zwar nichts Bahnbrechendes, dafür ist aber weiterhin mit sukzessiven Dividendenerhöhungen zu rechnen. Schließlich schüttet der Konzern aktuell lediglich ein Drittel der Gewinne an Aktionäre aus.

Einen ordentlichen Teil der Einnahmen nimmt man darüber hinaus auch für regelmäßige Aktienrückkäufe in die Hand.

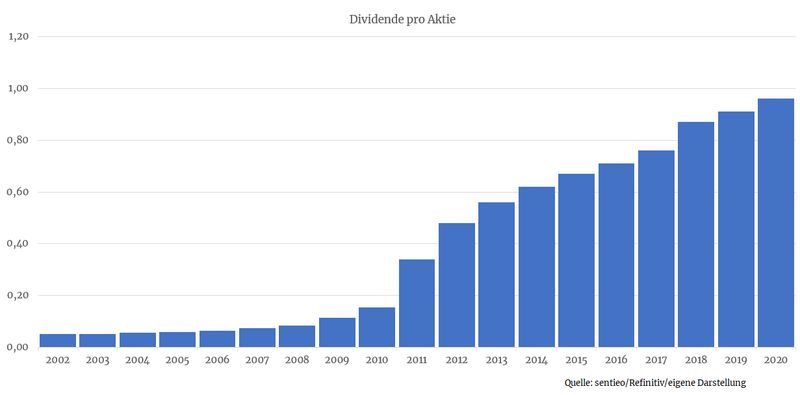

Beeindruckend – die Ausschüttungen konnten von Jahr zu Jahr gesteigert werden, auch in Krisenphasen

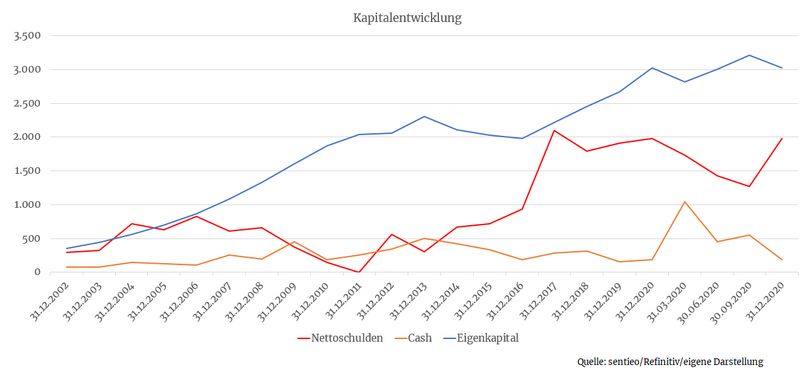

Bilanz und Verschuldung

Der Konzern verfügt trotz laufender Übernahmen über eine stabile Bilanz. Diese Strategie sorgt einerseits zwar für laufende Umsatzsteigerungen - die Kehrseite der Medaille zeigt sich allerdings in regelmäßigen Goodwillabschreibungen, die zwar nicht cash-wirksam sind, allerdings die Eigenkapitalbasis erodieren lassen. Das Fortbestehen des Konzerns wäre sogar mit einem negativen Eigenkapital denkbar. Der Tabakkonzern Philip Morris beispielsweise wirtschaftet bereits seit Jahren mit negativen Eigenkapitalquoten.

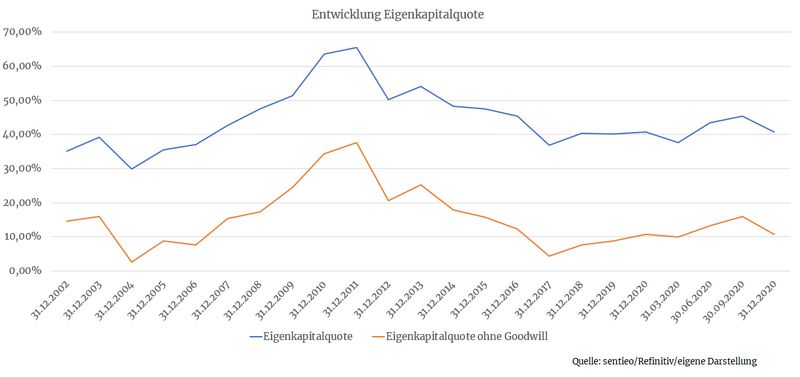

Der hohe Goodwill ist zwar keine Schönheit, aber die Solidität des Geschäftsmodells sorgt dafür, das dieser Punkt kein Stolperstein für das Unternehmen werden wird

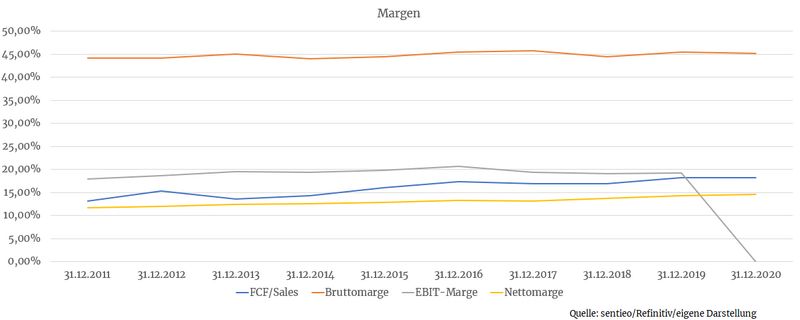

Profitabilität

Eine schöne Entwicklung sehen wir im Margenbild. Die Gewinnmargen steigen gemächlich an, während die Bruttomarge auf einem stabilen und auskömmlichen Niveau verharrt. Dies deutet darauf hin, dass der Konzern die Kosten im Griff hat und das Geschäft überraschend wenig kapitalintensiv ist.

Zwölf Prozent des Umsatzes müssen übrigens für Werbung aufgebracht werden. Das ist typisch für Haushaltsartikel-Hersteller, die stets in die Bekanntheit ihrer Marke investieren müssen.

Wachstum

Die Branche ist enorm wachstumsschwach, der Markt reif und träge, weshalb man Wachstum großteils nur mithilfe von Übernahmen erzeugen kann. Aus diesem Grund setzt CHD ganz bewusst auf Zukäufe und war damit bisher überaus erfolgreich. Die letzten Zukäufe, die man sich geleistet hat, waren allerdings zu teuer, was deutliche Abschreibungen zur Folge hatte.

An und für sich macht die Strategie aber durchaus Sinn. Kleinere Konkurrenten werden geschluckt. Und da CHD über einen etablierten Vertriebskanal verfügt und Skalierungseffekte besser ausspielen kann, als der kleinere Rivale, können zugekauften Umsätze und Gewinne vielfach überproportional gesteigert werden.

Wichtig beim Titel ist allerdings, dass dies auch so bleibt. Schließlich haben sich Investoren über die Jahre an die mittleren einstelligen Zuwachsraten gewöhnt.

Konkurrenz

Der reife Markt wird von vielen Spielern beackert. Unter anderem wurden Konsumgütergiganten wie <link beitrag ckaktienanalyse-unilever-die-allwetteraktie _blank>Unilever, <link aktienwelt beitrag ckaktienanalyse-reckitt-benckiser-erfrischend-langweilig _blank>Reckitt Benckiser oder die <link aktienwelt beitrag ckaktienanalyse-beiersdorf-nervenschonendes-investment _blank>deutsche Beiersdorf bereits fundamental beleuchtet.

Man hat in der Branche verstanden, dass Preiskämpfe bis zum letzten Hemd für niemanden von Vorteil sind. Deshalb verdient man auch gutes Geld und erzielt stabile Margen. Trotzdem ist ein strenges Kostenmanagement von enormer Bedeutung. CHD macht hier alles richtig.

Risiken

CHD ist ein kleiner Fisch im ‚Konsumgüter-Teich‘, verfügt über weniger Kapital für Forschung (vernachlässigbar) und Werbung. Bemerkenswert, dass sich der Konzern trotz dieser Umstände zu behaupten weiß. Eine Garantie, dass dies auch in Zukunft so bleibt, gibt es natürlich nicht.

Die kürzlich analysierte <link aktienwelt beitrag ckaktienanalyse-walmart-inc-letzte-bastion-gegen-amazon _blank>Walmart ist der stärkste Abnehmer und sorgt für gut ein Viertel der Umsätze. Wer bei diesem Geschäft die Hosen anhat, sollte klar sein. CHD sitzt hier am kürzeren Hebel und so ist nicht gewiss, ob der Konzern seine Preisvorstellungen zukünftig wie gewünscht durchsetzen kann.

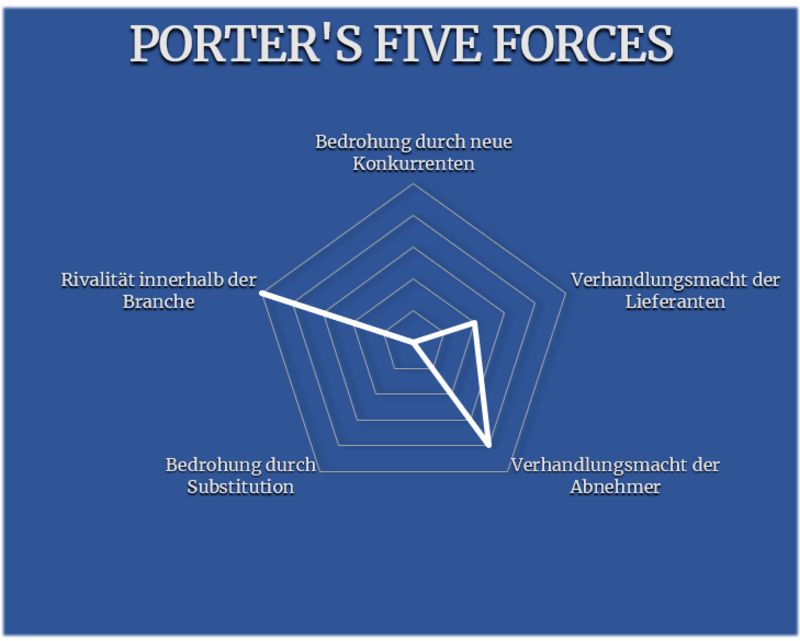

Porter’s Five Forces

Die Branche ist gekennzeichnet von einer hohen Rivalität. Die Gunst der Abnehmer muss man sich mit hohen Werbebudgets erkämpfen und CHD ist aufgrund seiner Größe im Nachteil zu den Riesen der Branche.

Steigende Rohstoffkosten (Lieferanten) können prinzipiell zwar an den Endverbraucher weitergereicht werden, da allerdings eine wesentliche Abhängigkeit zu Walmart besteht, kann das in diesem Fall nicht mit Sicherheit gesagt werden.

Dafür muss man sich um neue Konkurrenz keine großen Sorgen machen. Der Markt ist dafür einfach zu heiß umkämpft und dadurch unattraktiv für neue Spieler. Zudem hat man stets genug Kapital, um Start-Ups einfach aufzukaufen, bevor diese gefährlich werden können. Und solange der Mensch Wäsche wascht, sich die Zähne putzt und Kuchen backt, sollte man sich auch über das Substitutionsrisiko keine großen Gedanken machen.

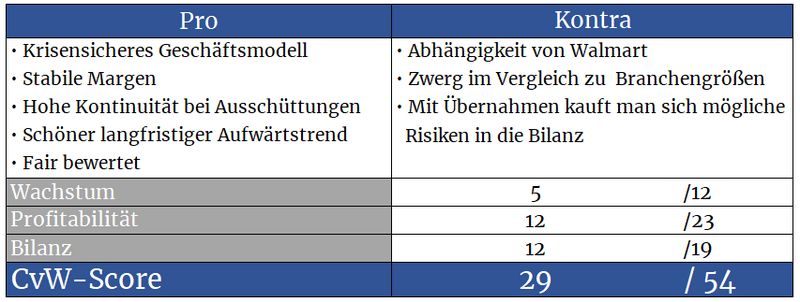

Das amerikanische Urgestein Church & Dwight verfügt über ein krisensicheres Geschäftsmodell, einen bemerkenswerten Kursverlauf sowie attraktive Cashflows, die in Aktienrückkäufe, kontinuierlich steigende Dividenden und Firmenübernahmen zur Umsatzerweiterung gesteckt werden.

Der Titel ist schwankungsarm und eignet sich dadurch als schwankungsmindernde Depotbeimischung. Die Abhängigkeit von Walmart und das kleinere Werbebudget im Vergleich zur Konkurrenz sind aber durchaus problematisch.

Auf der Kehrseite könnte es sich beim Titel aber auch über einen Übernahmekandidaten handeln. Schließlich können die Großen der Branche ebenfalls meist nur durch Übernahmen wachsen.

Herzlichst

Ihr Christof von Wenzl

Quellen: sentieo.com, morningstar.com, www.churchdwight.com, guidants.com, wikipedia.de

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

___________________________________________________

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.